配资操盘十大技巧

配资操盘十大技巧

摘要:2026年首季度市场迎开门红,商业不动产REITs现申报“热潮”。报告期:(2025.12.16-2026.03.16)

C-REITs篇

市场综述

1、开年首季迎开门红,C-REITs市场规模同比增长两成

观点指数 市场整体数量方面,据观点指数统计,截止2026年3月,全市场上市的REITs产品达到79只,总市值达到2262.64亿元,较2025年一季度增长21.62%。

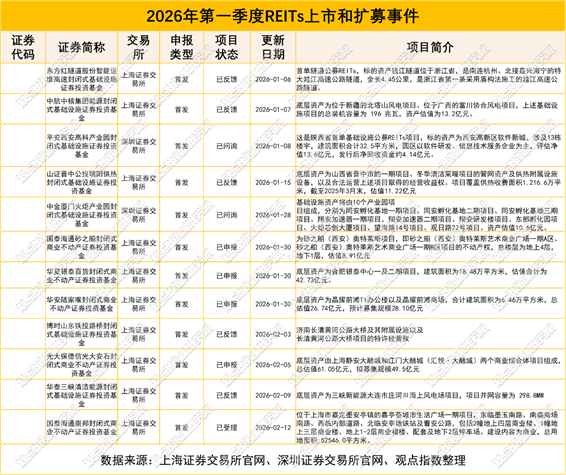

期内,共有1只REITs上市,为新疆首单水电REITs——华夏中核清洁能源REIT,底层资产为和田地区水电站——波波娜水电站,基金募集规模为15.05亿元。

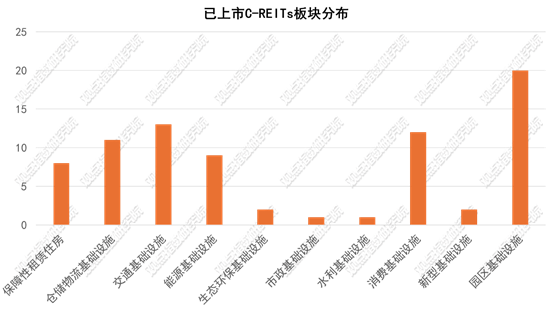

从市场结构来看:园区基础设施REITs 20只,市值371.1亿元,占比16.4%;消费基础设施 REITs 12只,市值425.9亿元,占比约18.8%;仓储物流类10只,市值约272.8亿元,占比12%;保障性租赁住房8只,市值约187.3亿元,占比8.28%。

数据来源:WIND,观点指数整理

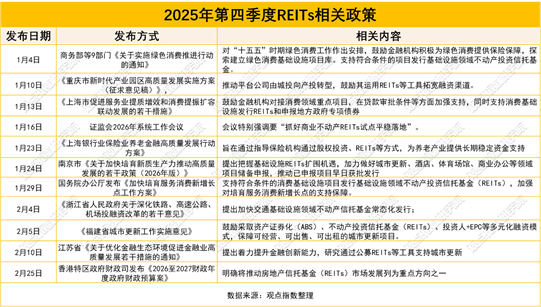

2、顶层引导与多层联动,扩容与规范双轮驱动

2026年一季度REITs政策呈现“顶层引导、多层联动”的鲜明特征,国家层面与地方层面协同发力,明确了REITs市场扩容与规范发展的双重导向。

从国家层面来看,证监会2026年系统工作会议特别强调“抓好商业不动产REITs试点平稳落地”,这一部署承接了2025年底商业不动产纳入REITs范围的政策导向,与此同时,国务院办公厅及商务部等9部门出台的政策,分别聚焦服务消费、绿色消费领域,支持相关基础设施项目发行REITs,既呼应了“盘活存量、做优增量”的决策部署,也通过金融工具创新为消费市场提质扩容、绿色发展注入动力,形成了国家层面统筹布局、细分领域精准发力的政策格局。

总体而言,一季度REITs政策的密集出台,既为市场发展提供了充足的政策支撑,也明确了“扩容与规范并重”的发展路径,推动REITs在服务实体经济、盘活存量资产、促进产业升级等方面发挥更重要的作用。

3、公募REITs“申报热”退温,商业不动产REITs集中申报

公募REITs市场正逐步从“申报热”向“理性规范”转型,中止类项目集中出现,核心是监管新规落地与市场环境变化共同作用的结果,体现了市场进入“严准入”的高质量发展阶段;商业不动产类项目成为申报主力,业态多元、区域集中,依托成熟资产的稳定现金流,成为市场关注的重点;扩募类项目数量有限但导向明确,政策契合度与资产质量成为决定项目进展的关键因素。

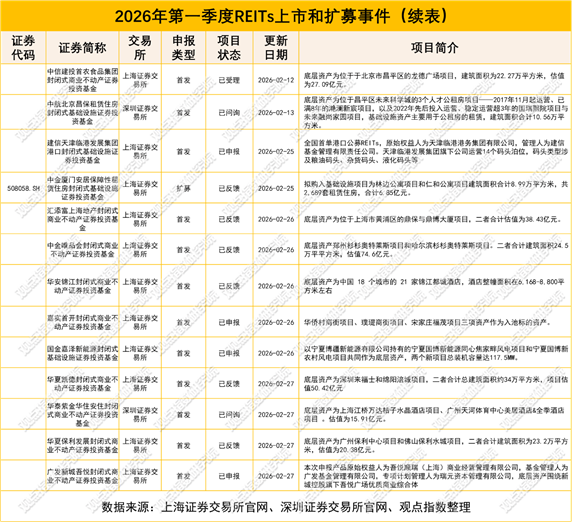

商业不动产类公募REITs是2026年初申报的重点板块,此次统计范围内共有11只相关项目,涵盖奥特莱斯、商业综合体、酒店、写字楼等多元业态,主要集中于上海证券交易所申报。

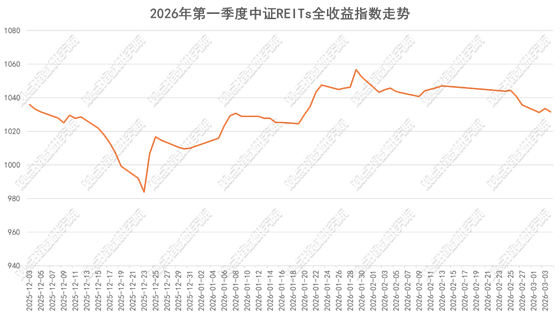

4、普涨回暖,中证REITs全收益指数一季度迎来修复

从价格走势看,整体呈现先承压回落、后企稳反弹、再高位震荡整理的运行格局。

2025年12月上中旬,指数自1035元上方开启阶段性调整,连续多日震荡下行,市场受年末战略解禁集中入市、板块情绪偏弱等因素影响,收益型资产阶段性走弱,指数于12月下旬跌破1000元关口,创下阶段低点。

2026年1月,REITs板块迎来强势反弹行情。在商业不动产REITs获批申报的背景下,资金回流特征明显,指数一路震荡上行,从月初的1015元附近稳步攀升至1月下旬1056元的阶段高点,月度反弹力度较强。其中,基础设施、消费基础设施等底层资产受益于春节前消费行业景气度回升,活跃度明显提升,板块估值得到有效修复。

数据来源:WIND,观点指数整理

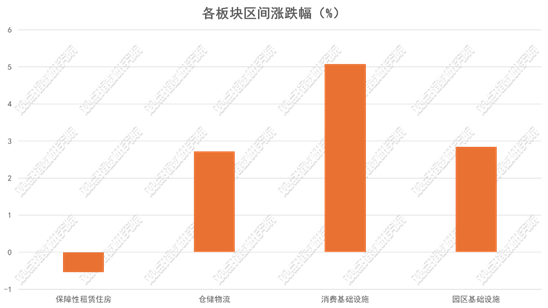

2026年一季度,基础设施REITs呈现明显的结构性分化,消费基础设施领涨,园区、仓储物流稳步上行,保障性租赁住房小幅回调,反映市场对消费复苏、政策利好与现金流韧性的定价差异。

消费基础设施以5.08%的平均涨幅领跑,受益于消费回暖与商业不动产REITs政策开闸,核心商圈资产客流与租金修复,叠加资金偏好高景气板块,估值修复最为显著。园区基础设施与仓储物流分别上涨2.85%、2.72%,产业园区需求稳健、仓储物流得益于中美对等关税暂缓带来的业务机遇,依托供应链稳定的运营,现金流确定性强,获得资金持续配置。

数据来源:WIND,观点指数整理

5、短期波动彰显韧性,提质修复稳健性强

产权类公募REITs近3年经营呈现“短期波动、逐步修复、长期稳健”的核心特征,核心运营与盈利指标虽有阶段性调整,但整体贴合成熟资产定位,运营韧性与管理效能持续凸显。出租率、收缴率筑牢运营根基,息税折旧摊销前利润率触底趋稳,现金分派率稳步回升,彰显底层资产的抗风险能力。

运营端指标波动回升,稳定性持续增强。出租率是需求端的核心体现,2022年达92.20%的高位,2023年受经济复苏初期产业扩张放缓影响降至88.75%,2024年逐步回升至90.17%,2025年各季度稳定在90%以上,二季度达92.71%,印证了底层资产的出租韧性。收缴率同步优化,2023年降至88.33%后,2024年大幅回升至98.27%,2025年各季度稳步提升,反映租户履约能力改善及运营方精益管理的成效。

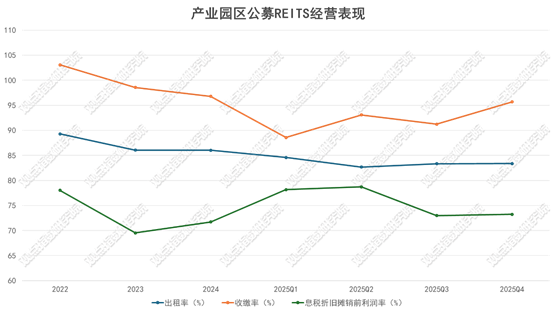

产业园区REITs

经营表现进入稳定期,年内呈现改善迹象

从近三年及2025年全年的运营数据来看,产业园区公募REITs的基础资产呈现出“出租率承压、收缴率修复、利润率回升”的分化特征。2022年至2025年期间,出租率指标经历了从高位回落的过程,由2022年的89.29%逐步调整至2025年第四季度的83.35%。这一变化反映了在宏观经济环境及产业结构调整背景下,园区租赁需求面临一定的周期性压力。

值得注意的是,2024年以后出租率的下降幅度已明显收窄,2025年各季度基本维持在82.67%至84.59%的窄幅区间内波动,显示了租赁市场在经历初期调整后,正逐步进入相对稳定的平台期。

数据来源:WIND,观点指数整理

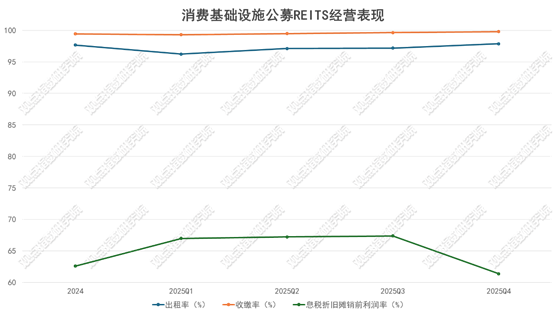

消费基础设施REITs

二级市场估值普涨,底层资产高出租率韧性凸显

2026年第一季度,消费基础设施类公募REITs在二级市场展现出强劲的上涨动能,统计范围内的12只产品全部实现正涨幅,整体平均涨幅达到5.08%。从价格表现来看,板块内部虽普遍上涨,但个券间的分化特征依然显著。华安百联消费REIT以11.47%的区间涨跌幅领跑板块,嘉实物美消费REIT紧随其后,录得10.85%的涨幅,二者构成了本期上涨的第一梯队。

易方达华威市场REIT、华夏中海商业REIT的涨幅也超过7%,显示出资金对头部消费基础设施资产的偏好。相比之下,中金印力消费REIT和中金中国绿发商业REIT的涨幅相对靠后,分别为0.52%和0.36%,但仍保持了正向收益。整体而言,一季度消费REITs板块呈现出“普涨+分化”的格局,市场情绪偏向积极。

数据来源:WIND,观点指数整理

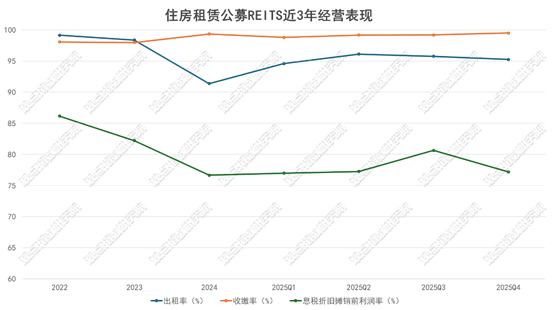

住房租赁REITs

财务修复态势明显,管理团队探索打造第二增长曲线

回顾近三年及2025年全年的运营数据,保租房公募REITs展现出极强的抗周期属性,尤其在现金流回收方面表现优异。出租率指标虽受市场环境及项目成熟期影响,从2022年的99.15%阶段性回落至2024年的91.39%,但在2025年呈现出明确的修复态势,四个季度维持在94.59%至96.13%区间,年末收于95.27%,显示出租赁需求的韧性正在逐步恢复。更为关键的是,租金收缴率始终保持在极高水平,连续三年维持在98%以上。

在盈利能力方面,息税折旧摊销前利润率随出租率波动呈现先降后升的走势。2022年利润率高达86.16%,随后两年回落至76%-82%的区间,2025年全年则在76.99%至80.64%之间震荡。尽管利润率绝对值较2022年高点有所下滑,但考虑到出租率的修复进程,2025年前三季度利润率的回升(Q3达80.64%)表明资产的盈利效率正在改善。

此外,不少REITs团队也推出了增值服务,希望在租金之外打造第二增长曲线,例如:华夏华润有巢REITs管理团队在四季度报告中指出,推广底商、健身房等项目,在满足租户满意度上,打造第二增长曲线。

综合来看,保租房REITs凭借接近满租的运营效率和极高的收缴率,在各类基础设施REITs中保持了较高的收益确定性。一级市场的积极扩容与二级市场的稳健运营数据相互印证,预示着保租房板块正进入资产规模扩张与质量优化并重的新周期。

数据来源:WIND,观点指数整理

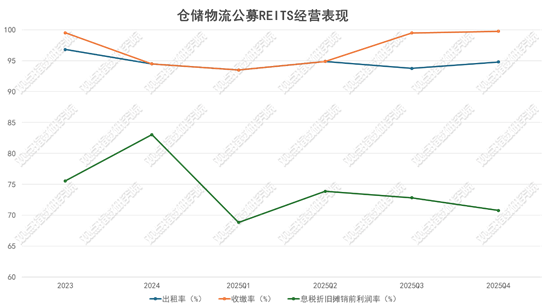

仓储物流REITs

头部标的领涨显著,扩募驱动资产规模的预期扩张

2026年第一季度,二级市场上仓储物流基础设施类公募REITs整体呈现震荡上行态势,板块内部虽未现单边普涨,但结构性机会依然突出。在统计的12只产品中,共有9只实现正收益,3只出现小幅回调,区间涨跌幅的极差为9.12个百分点。华泰宝湾物流REIT以8.29%的涨幅位居榜首,显著跑赢同类平均水平;华夏深国际REIT、南方顺丰物流REIT及中银中外运仓储物流REIT的涨幅亦超过4%,构成了本期上涨的核心梯队。

相比之下,中航易商仓储物流REIT、嘉实京东仓储基础设施REIT及华夏安博仓储REIT出现微跌,但跌幅均未超1%,整体调整幅度有限。

本期市场表现的核心驱动力之一,在于头部标的的积极扩募动作对估值的提振。2025年12月16日,华泰宝湾物流REIT宣布启动扩募,拟购入位于宁波、成都、西安及青岛的四个宝湾物流园项目。此次扩募不仅大幅增加了基金持有的仓储资产规模,更通过纳入成渝经济圈、关中平原城市群及胶东半岛的核心物流节点,优化了资产的区域布局,增强了抗风险能力与未来增长潜力,这一预期直接反映在二级市场价格的强势表现上。

数据来源:WIND,观点指数整理

海外及香港篇

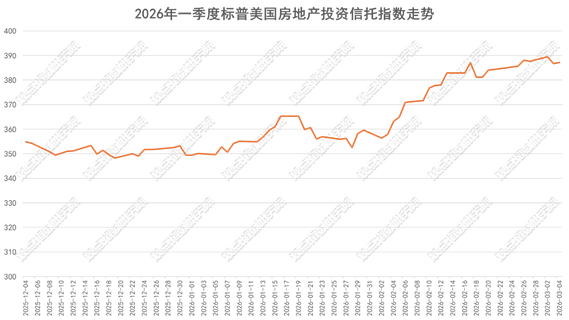

海外篇:美国REITs板块小幅回升,数据中心REITs表现超预期

期内,标普美国房地产投资信托指数整体呈现出“震荡上行、加速突破后高位整固”的强势格局。从年初的349.46点起步,指数在1月份经历了一段温和的震荡爬升,尽管月中受获利回吐影响曾下探至352.59点,但并未破坏上升通道。

进入2月后,市场情绪明显转强,在2月4日至2月26日的短短十几个交易日内,指数从363.18点一路飙升至388.10点,涨幅显著扩大,期间虽有小幅回调但均被迅速拉起,显示出极强的多头动能。3月初,指数在触及389.51点的阶段性高点后进入高位震荡,最终收于387.22点,全季度维持在380点上方的高位运行。

本轮强势上涨的核心驱动力主要来自宏观利率环境的预期改善与资金面的板块轮动。2025年下半年至2026年初,市场普遍预期美联储进入降息周期尾声或维持宽松基调,这对高负债、利率敏感型的REITs板块构成直接利好,融资成本下降预期提升了未来的现金流折现价值。

此外,美国商业地产(特别是工业物流和数据中心)的基本面在一季度并未如市场的悲观预期般恶化,反而因租金韧性强于预期,进一步催化了估值的修复行情。

数据来源:WIND,观点指数整理

数据来源:WIND,观点指数整理

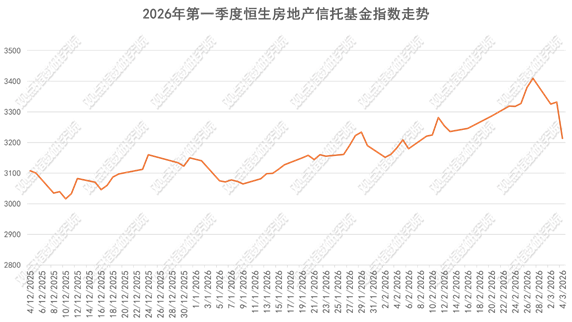

香港篇:供应高位与租金承压,学生公寓成热点资产

2026年一季度,恒生房地产信托基金指数在1月初延续了此前的弱势,受制于写字楼市场空置率高企的悲观情绪,一度下探至3064.35点的阶段性低点。

然而,随着1月下旬市场情绪回暖,叠加香港本地政策利好的刺激,指数开启了一轮强劲的反弹行情,尤其是在2月中旬至2月底,指数连续突破多个整数关口,最高触及3409.29点,区间涨幅一度超过10%。进入3月后,港股市场受美伊冲突升级冲击,恒生指数全天收跌2.14%,受市场情绪影响拖累,出现快速跳水,回落至3200点上方。

数据来源:WIND,观点指数整理

招商局商业房托基金于2025年12月29日通过其全资子公司签约收购首个位于香港的学生公寓项目,相关物业为一项位于香港九龙柯士甸路的存量物业资产,总楼面面积约2.36万平方呎,毗邻香港理工大学,地理位置优越。该物业去年11月估值为2.13亿港元,收购代价折让3.3%,购买价(于流动资产调整前)约为2.06亿港元。收购完成后,该物业将由房托基金计划改造为拥有85个床位的现代化学生公寓。

香港房地产投资市场正在经历调整配资操盘十大技巧,而学生公寓作为逆周期资产类别开始吸引目光。根据政策,香港八所政府资助大学录取非本地学生的限额将提升至40%-50%,市场预期未来三年将增加近2万名学生赴港留学,而现有床位仅约4.4万个,市场空间广阔。

富成配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯